La loi Madelin vise à améliorer la protection sociale des indépendants qui sont moins bien couverts que les salariés. Cette loi permet aux travailleurs non-salariés (TNS) d’adhérer à un contrat de mutuelle santé à la fiscalité avantageuse, mais aussi à un contrat de prévoyance. Comment ? Grâce à la déduction de cotisations du revenu imposable. Pour toute personne travaillant en indépendant, les contrats dits « Madelin » viennent compléter efficacement le régime. Choisir une mutuelle santé TNS est primordial pour obtenir un remboursement suffisant des dépenses de santé. Comment souscrire à une complémentaire santé Madelin ? Quels frais sont couverts ? Comment sont remboursés de ses dépenses de santé ? Réponse dans cet article.

La loi Madelin :

qu’est-ce que c’est ?

Adoptée en 1994, la loi Madelin a pour objectif d’inciter les travailleurs non-salariés (TNS) à souscrire une assurance complémentaire santé et à favoriser leur protection sociale. Les travailleurs indépendants sont en effet moins bien lotis que les salariés concernant les sujets de retraite, de santé, de prévoyance et de chômage. Pour compenser cette inégalité indépendants/salariés, la loi Madelin introduit un mécanisme fiscal qui permet aux indépendants de déduire leurs cotisations de leurs revenus imposables dans la limite des plafonds fixés par la loi.

Qui est éligible aux contrats de santé Loi Madelin ?

La loi Madelin s'applique aux travailleurs non-salariés exerçant une activité professionnelle indépendante, comme les artisans, les commerçants, les professions libérales et les agriculteurs.

Les TNS qui souscrivent à une complémentaire santé loi Madelin auront une meilleure couverture de leurs frais de santé. Celle-ci fonctionne comme une mutuelle classique : elle vient compléter les remboursements du régime obligatoire de l’Assurance maladie.

La famille du travailleur indépendant, c'est à dire tous les ayant-droits peuvent bénéficier sous certaines conditions de votre contrat santé Madelin. Ils pourront profiter du même niveau de protection que celui que vous avez souscrit dans le cadre de votre garantie santé Madelin.

Comment souscrire à

une mutuelle santé en loi Madelin ?

Pour souscrire à une mutuelle santé loi Madelin, il faut d'abord posséder le statut de travailleur non-salarié (TNS) qui regroupe les personnes exerçant une activité professionnelle indépendante telles que les artisans, les commerçants, les professions libérales, les agriculteurs, les dirigeants non-salariés.

On retrouve notamment les formes juridiques suivantes :

- Le gérant majoritaire d’une SARL

- L’associé d’une SNC (société en nom collectif)

- Le gérant associé d’une EURL (entreprise unipersonnelle à responsabilité limitée)

- L’entrepreneur individuel, micro-entreprise ou EIRL (entreprise individuelle à responsabilité limitée)

Avant de souscrire à votre mutuelle santé TNS, pensez à bien vérifier que vous êtes à jour des démarches administratives liées à votre statut d’indépendant ainsi que du règlement de vos cotisations sociales.

Si c’est le cas, vous pouvez suivre les étapes suivantes :

1. Trouvez un organisme mutualiste de confiance comme Prévifrance qui propose des contrats loi Madelin conçus pour les TNS.

2. Comparez les formules et garanties, puis réalisez un devis en ligne. Prenez le temps de lire attentivement les conditions et les garanties offertes pour choisir le contrat qui vous convient le mieux. Pensez aussi au niveau de couverture familiale. N'hésitez pas à poser des questions aux conseillers Prévifrance pour obtenir des précisions sur votre situation.

3. Souscrivez au contrat de santé Madelin de votre choix. Une fois que vous avez trouvé l’offre de mutuelle adaptée à votre statut de TNS et à vos besoins personnels, vous pouvez souscrire en toute simplicité en remplissant un formulaire en ligne ou en contactant Prévifrance par téléphone. Il vous sera demandé de fournir des informations personnelles et professionnelles pour pouvoir établir votre contrat.

4. Réglez vos cotisations. Ces dernières sont généralement payables mensuellement par virement bancaire ou par prélèvement automatique. N'oubliez pas de conserver une trace de vos paiements pour pouvoir bénéficier de la déduction fiscale prévue par la loi Madelin.

Bon à savoir : chez Prévifrance, adhérez à une mutuelle loi Madelin, c’est simple comme bonjour :

- Inscription en ligne

- Pas de limite d’âge, ni de questionnaire médical

- Couverture immédiate sans délai d’attente

- Remboursements rapides de vos frais de santé

Fonctionnement d’une mutuelle santé Loi Madelin

Que couvre une mutuelle santé Madelin ?

Les TNS trouveront plusieurs niveaux de garanties qui s’adaptent à leurs besoins en fonction de leur situation personnelle, professionnelle et familiale (seul, en couple ou en famille).

La mutuelle Prévifrance propose ainsi 6 niveaux progressifs de garanties de santé adaptés à votre activité d'indépendant.

Notre niveau basique couvre ainsi les frais médicaux les plus courants (hors dépassements) :

- Consultations médecins et spécialistes

- Actes d’imagerie

- Pharmacie prescrite

- Frais d’hospitalisation

- Certains frais d’optique

- Remboursements partiels de frais dentaires

- Aides auditives

- Transport médical

Pour une meilleure prise en charge de vos frais, des garanties plus avancées sont proposées avec notamment le remboursement de médicaments homéopathiques, les séances d’ostéopathie, etc.

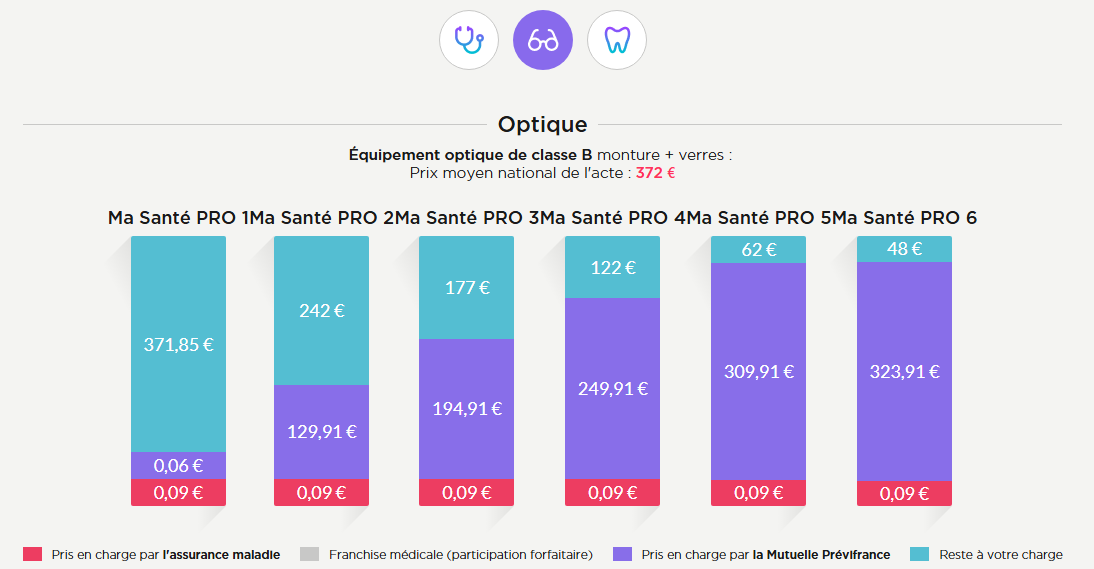

Par exemple, pour des lunettes (monture + verre), le prix moyen national de l’acte est de 372 €. Voici, le montant des remboursements que vous pouvez obtenir en fonction du niveau de garantie choisi :

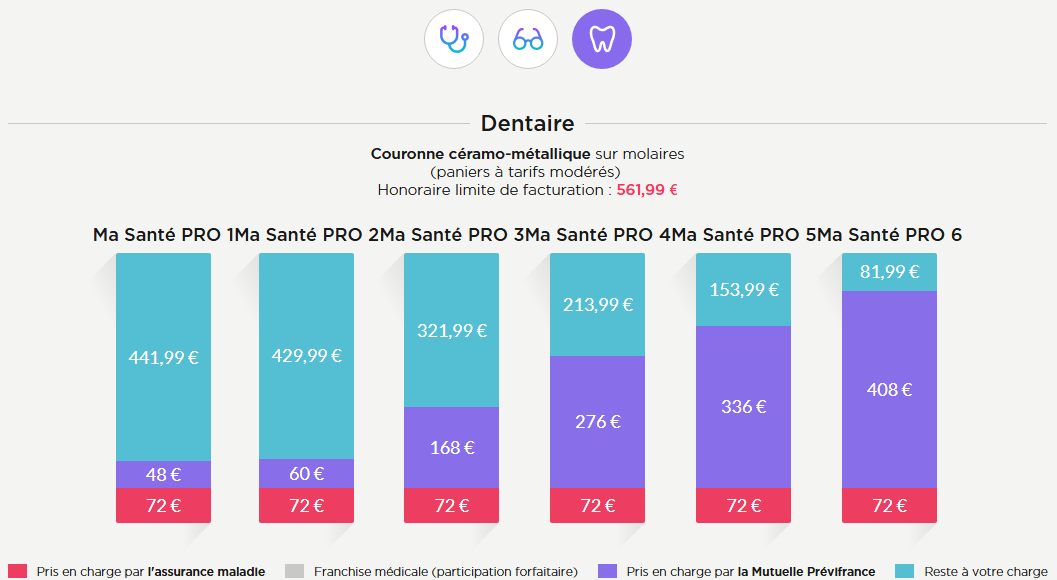

Un autre exemple de remboursement de frais dentaires par votre mutuelle TNS Prévifrance :

Comment la mutuelle TNS rembourse les frais de santé ?

Le remboursement des frais de santé par votre mutuelle TNS loi Madelin est simple et rapide. Si vous bénéficiez d’une carte tiers payant, il n’y a pas d’avance de frais à effectuer, sauf pour le reste à charge éventuel déterminé en fonction de votre contrat de complémentaire santé. La Sécurité Sociale et la mutuelle TNS sont connectées entre elles automatiquement (télétransmission), vous n’avez aucune démarche à faire.

Si vous n’avez pas de carte tiers-payant ou en cas d’oubli, une avance des frais vous sera demandée. Pour obtenir le remboursement, vous pourrez ensuite transmettre vos feuilles de soins par courrier ou en ligne sur votre espace personnel.

Le remboursement s’effectue rapidement par virement bancaire sur le compte de votre choix.

Déduction fiscale Madelin :

quel est le montant des cotisations de mutuelle déductibles ?

Les TNS peuvent déduire de leur revenu professionnel imposable leurs cotisations de mutuelle loi Madelin dans la limite du plafond de déduction fiscale. Ce dernier est de 3.75 % du revenu professionnel (BIC, BNC, ou rémunération de gérance) augmenté de 7 % du PASS (Plafond annuel de la Sécurité Social), le tout limité à 3 % de 8 PASS.

Pour information, le PASS 2023 est de 43 992 €.

Exemple de calcul de déduction fiscale loi Madelin

Pour un revenu déclaré de 30 000 € en 2023, le plafond de déduction fiscale sera de :

- 4204,44 € (3,75 % de 30 000 + 7 % du PASS)

Pour information : le calcul du plafond fiscal Madelin pour l’année N, se fait par rapport au revenu fiscal de l’année N (et non pas N-1).

Pour en savoir plus sur les avantages fiscaux de la loi Madelin, n’hésitez pas à consulter le site des impôts.

Focus : la loi Madelin porte sur la protection sociale

des indépendants, et pas seulement la mutuelle

La protection sociale d’un travailleur indépendant ne se résume pas uniquement à la mutuelle santé. Les TNS doivent en effet se prémunir des risques financiers liés à un arrêt de travail qui peut s’avérer très compliqué à assumer financièrement pour la personne touchée et sa famille. C'est ainsi que se définit la prévoyance Madelin car, en cas d’incapacité ou d’invalidité, la protection du régime obligatoire de la sécurité sociale est souvent insuffisante.

Pour cette raison, nous conseillons vivement aux TNS de souscrire un contrat de prévoyance Madelin. Ce type de contrat vous assure un maintien de revenu en cas d’arrêt de travail. Des indemnités journalières vous seront ainsi versées en cas d’incapacité ou d'invalidité partielle ou totale. En cas de décès, votre famille pourra percevoir le versement d’un capital ou d’une rente.

Enfin, sachez que les cotisations de votre contrat de prévoyance Madelin sont aussi déductibles de votre revenu imposable, au même titre que les cotisations de mutuelle.

Notre dossier

mutuelle santé TNS

Notre dossier complet consacré à la mutuelle des TNS vous aidera à être mieux informé pour choisir une bonne mutuelle indépendant, notamment concernant ses garanties et aussi à mieux comprendre la loi Madelin dédiée aux indépendants pour défiscaliser les cotisations payées.

Quelles sont les garanties de santé d'une bonne mutuelle TNS ?

Une bonne mutuelle dédiée aux travailleurs indépendants est primordiale pour maîtriser ses dépenses liées à la santé. Elle doit inclure des garanties santé TNS qui remboursent des frais obligatoires et aussi répondre à vos besoins personnels et familiaux si vous avez des ayants droit.

Travailleur non salarié : pensez à votre contrat de prévoyance

Les TNS ne sont pas protégés pour faire face aux accidents de la vie : arrêt maladie, accident du travail, incapacité… Il est donc indispensable de souscrire un contrat de prévoyance pour les indépendants afin de vous couvrir au mieux et de protéger votre entreprise et votre famille.

Un dirigeant d'entreprise, peut-il bénéficier d'une mutuelle ?

Selon son statut au sein de l’entreprise, le dirigeant d’entreprise peut bénéficier d’une mutuelle santé TNS individuelle ou de la mutuelle d'entreprise collective qu’il doit obligatoirement proposer à ses salariés. Zoom sur le cas particulier du dirigeant d’entreprise face à sa protection santé.

Combien coûte une bonne mutuelle TNS ?

Une mutuelle TNS doit vous protéger efficacement car en tant que travailleur indépendant, vous êtes plus exposés au risque. Le coût d’une mutuelle TNS standard varie entre 40 et 50 €/mois. Pour mieux comprendre ce tarif, étudions en détail les critères qui la composent.